量化交易数据分析——通过pytdx用 Python 获取证券分笔成交高频数据

PTD

阅读:8797

2025-09-10 15:53:25

评论:0

文章标题:深入解析:用 Python 获取A股分笔成交高频数据

在量化交易和精细化的股票分析中,看日K线、分时图往往不够,我们有时需要深入到每一笔成交的记录,即 分笔成交数据(Tick Data)。这类数据记录了市场上每一个成交动作的时间、价格、成交量以及买卖方向,是分析资金流向、市场微观结构的基础。

本文将深入解析一段利用 pytdx 库从通达信数据源获取个股分笔成交数据的 Python 代码,并详细讲解其背后的逻辑和每一步的作用。

一、代码概览与核心功能

这段代码的核心功能是:获取指定股票在指定日期所有分笔成交的详细记录,并按时间分组,以便于分析。

它主要完成了以下任务:

- 连接数据源:连接到通达信的远程服务器。

- 智能判断市场:根据股票代码自动判断其属于上海、深圳市场还是基金。

- 分页数据获取:高效地获取全部历史分笔数据。

- 数据清洗与转换:对原始数据进行处理(如基金价格处理)、计算成交额并格式化。

- 结构化输出:将数据按时间分组,并以清晰的字典形式输出。

二、逐行代码解析

1. 导入必要的库

from pytdx.hq import TdxHq_API # 通达信行情API的核心类

from pytdx.params import TDXParams # 通达信参数定义,如市场常量

from collections import defaultdict # 使用默认字典来方便地分组数据

pytdx:一个非常强大的开源库,提供了访问通达信数据的接口。defaultdict:这是代码的一个技巧点,它允许我们直接向不存在的键追加数据,非常适合用于按时间分组。

2. 连接数据服务器

api = TdxHq_API()

api.connect('xxx.xxx.xxx.xxx', 7709)

- 创建 API 实例并连接到指定的通达信服务器(IP地址)。这个公共服务器通常可用,但稳定性可能随时间变化。

3. 核心函数 get_transaction_data(code, date)

这是整个代码的灵魂,我们一步步来看。

a. 判断股票市场与类型

if code.startswith(('0', '3')):

market = TDXParams.MARKET_SZ # 深市A股/创业板

elif code.startswith('6'):

market = TDXParams.MARKET_SH # 沪市A股

elif code.startswith(('5', '1')):

market = TDXParams.MARKET_SH if code.startswith('5') else TDXParams.MARKET_SZ # 沪基/深基

else:

raise ValueError(f"未知的股票代码格式: {code}")

- 通达信API需要指定市场参数。这里通过股票代码的前缀来智能判断:

0(深市主板)、3(创业板) → 深圳市场 (MARKET_SZ)6(沪市主板) → 上海市场 (MARKET_SH)5(上海基金)、1(深圳基金) → 分别对应上海和深圳市场

- 同时,代码还通过

is_fund = code.startswith(('5', '1'))标记了是否为基金,这对后续价格处理至关重要。

b. 分页获取数据

data, start = [], 0

while True:

part = api.get_history_transaction_data(market, code, start, 1000, int(date))

if not part:

break

data.extend(part)

if len(part) < 1000:

break

start += 1000

- 这是一个经典的分页循环模式。因为服务器一次最多返回 1000 条记录。

start是起始位置,第一次从 0 开始,获取 1000 条。如果返回的数据不足 1000 条,说明已经是最后一页,循环终止。否则,将start增加 1000,继续获取下一页,直到拿完所有数据。

c. 数据清洗、转换与分组

trans = defaultdict(list)

for d in data:

# 关键处理:基金的价格需要除以10

price = d['price'] / 10.0 if is_fund else d['price']

formatted_price = round(price, 3)

formatted_amount = round(price * d['vol'] * 100, 2) # 成交额 = 价 * 量(手) * 100

trans[d['time']].append({

'价': formatted_price,

'量': d['vol'], # 单位是「手」

'BS': d['buyorsell'], # 0-买, 1-卖, 2-中性

'额': formatted_amount

})

return dict(sorted(trans.items()))

- 基金价格处理:通达信返回的基金价格是实际价格的 10 倍,所以需要

/ 10.0进行校正。这是非常关键且容易出错的一点。 - 计算成交额:原始数据只有

price(价格)和vol(成交量,单位是手)。成交额 = 价格 × 成交量 × 100(因为1手=100股)。 - 格式化:使用

round()函数将价格和金额格式化为保留 3 位和 2 位小数,符合日常看盘习惯。 - 按时间分组:使用

defaultdict(list),以时间字符串(如‘09:30’)为键,将同一时间发生的所有成交记录放入一个列表中。最后通过sorted(trans.items())按时间先后顺序返回。

4. 执行与输出

target_date = "20250909"

stock_code = "513050" # 示例代码,中概互联ETF

trans = get_transaction_data(stock_code, target_date)

print(f"股票 {stock_code} 在 {target_date} 的分笔交易数据(按时间分组):")

print(trans)

api.disconnect()

- 设置目标日期和股票代码,调用函数并打印结果。最后记得断开连接,释放资源。

三、输出数据结构详解

运行代码后,你会得到一个嵌套的字典结构,非常清晰:

{

'09:25': [ # 集合竞价时段可能有多笔

{'价': 1.234, '量': 500, 'BS': 0, '额': 61700.0},

{'价': 1.235, '量': 300, 'BS': 1, '额': 37050.0}

],

'09:30': [

{'价': 1.236, '量': 100, 'BS': 0, '额': 12360.0}

],

'10:00': [

...

],

...

}

- 第一层Key:时间(

str)。 - 第二层Value:一个列表(

list),包含该时刻的所有成交明细。 - 明细字典:包含四个关键信息:

价:成交价格。量:成交手数。BS:买卖方向(0:主动买入,1:主动卖出,2:中性盘/不明)。额:成交金额(元)。

四、应用场景与扩展思路

获取到这些数据后,你可以进行非常多有趣且深入的分析:

- 资金流向分析:统计不同时间段内主动买入和主动卖出的总金额,判断资金是流入还是流出。

- 成交密集区分析:寻找成交量突然放大的时间点和高低价格,识别支撑位和压力位。

- 大单追踪:筛选出成交量巨大的单笔成交(大单),分析主力动向。

- 高频策略回测:为基于Tick级别的高频交易策略提供数据基础。

- 市场微观结构研究:研究买卖挂单、成交间隔等。

扩展思路:

- 批量获取:修改代码,使其可以循环获取多只股票、多个交易日的数据。

- 数据持久化:将获取到的数据存入

CSV文件或SQLite/MySQL数据库,方便后续分析。 - 可视化:使用

Matplotlib或Plotly绘制成交量的瀑布图或资金流的热力图。

五、完整示例代码

from pytdx.hq import TdxHq_API

from pytdx.params import TDXParams

from collections import defaultdict

# 初始化API并连接

api = TdxHq_API()

api.connect('xxx.xxx.xxx.xxx', 7709) # IP地址

def get_transaction_data(code, date):

"""获取指定股票在指定日期的所有分笔数据,按时间分组返回"""

# 判断市场类型

if code.startswith(('0', '3')):

market = TDXParams.MARKET_SZ

elif code.startswith('6'):

market = TDXParams.MARKET_SH

elif code.startswith(('5', '1')): # 基金类产品

market = TDXParams.MARKET_SH if code.startswith('5') else TDXParams.MARKET_SZ

else:

raise ValueError(f"未知的股票代码格式: {code}")

# 判断是否为基金(沪市5开头或深市1开头)

is_fund = code.startswith(('5', '1'))

data, start = [], 0

while True:

part = api.get_history_transaction_data(market, code, start, 1000, int(date))

if not part:

break

data.extend(part)

if len(part) < 1000:

break

start += 1000

# 按时间分组并构建所需字段

trans = defaultdict(list)

for d in data:

# 处理价格:如果是基金,需要除以10

price = d['price'] / 10.0 if is_fund else d['price']

# 格式化价格和成交额,保留3位小数

formatted_price = round(price, 3)

formatted_amount = round(price * d['vol'] * 100, 2)

trans[d['time']].append({

'价': formatted_price, # 成交价(已处理基金价格并格式化)

'量': d['vol'], # 成交量(手)

'BS': d['buyorsell'], # 买卖方向:0-买, 1-卖, 2-中性

'额': formatted_amount # 成交额 = 价格 × 手数 × 100(已格式化)

})

return dict(sorted(trans.items()))

# === 参数设置 ===

target_date = "20250909"

stock_code = "513050"

# === 获取结果 ===

trans = get_transaction_data(stock_code, target_date)

# === 美化输出数据结构,便于查看和AI提问 ===

print(f"股票 {stock_code} 在 {target_date} 的分笔交易数据(按时间分组):")

print(trans)

# === 断开连接 ===

api.disconnect()

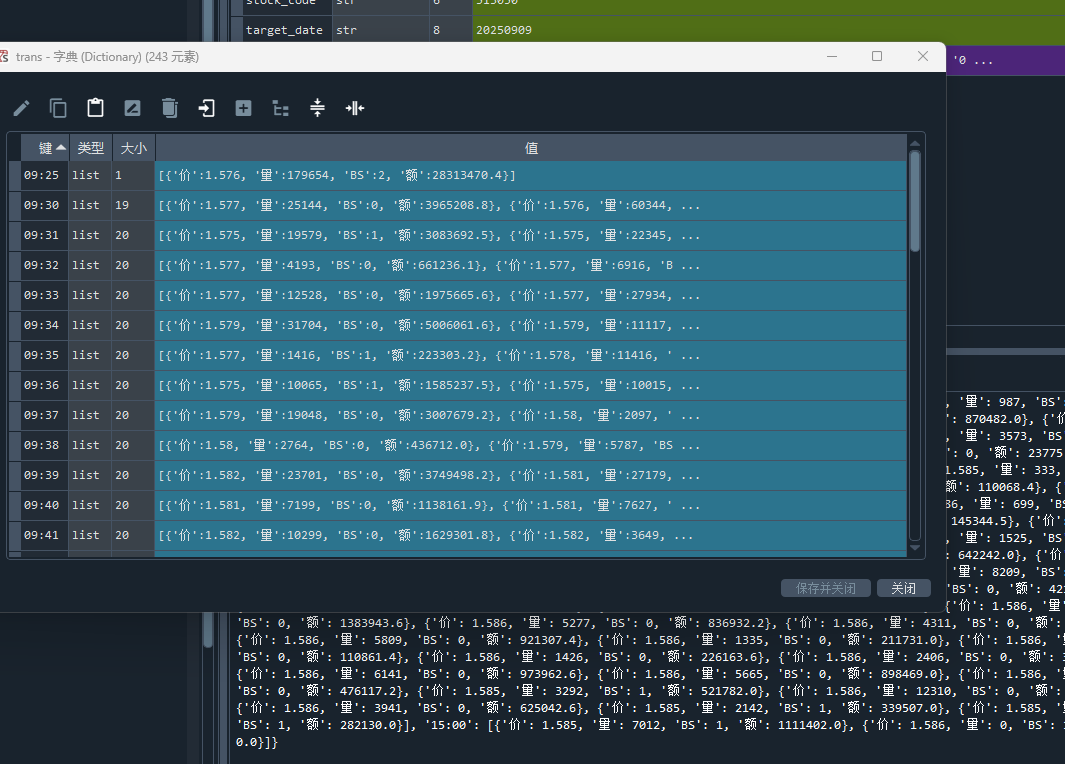

六、输出效果

本文由 海星量化研究所 作者提供,转载请保留链接和署名!网址:https://qmt.hxquant.com/?id=50

声明

1.本站原创文章,转载需注明文章作者来源。 2.如果文章内容涉及版权问题,请联系我们删除,向本站投稿文章可能会经我们编辑修改。 3.本站对信息准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。